移動革命の転換点

- Takumi Zamami

- 5月3日

- 読了時間: 7分

更新日:5月9日

執筆:加登吉邦

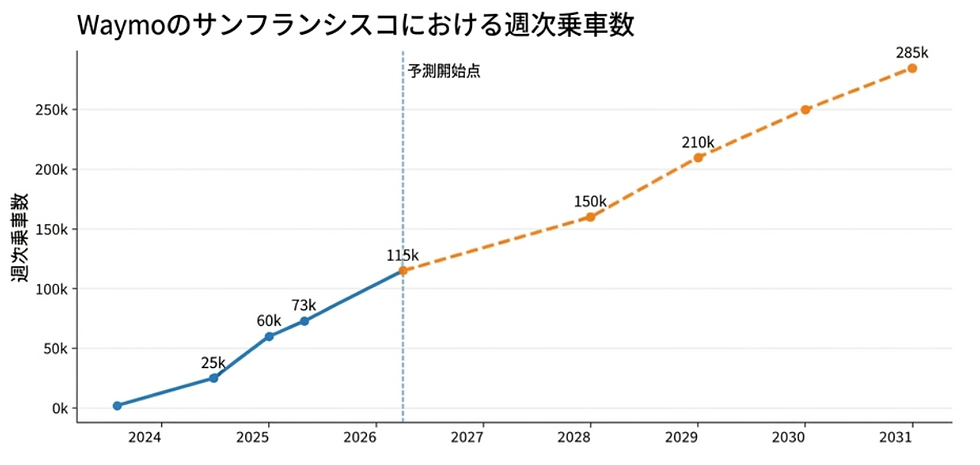

サンフランシスコで起きている Waymo の伸⻑は、単なる「新しい配⾞サービスが増えた」という話ではない。2025 年には、Waymo がサンフランシスコの配⾞市場で Lyft を上回ったと報じられ、Waymo 全体の有償乗⾞は 2025 年春に週 20 万回超、2026 年 3 ⽉には週 50 万回規模に達した。これは、⾃動運転が研究開発や実証実験の段階を越え、都市交通の現実の供給能⼒として成⽴し始めたことを意味する。

ここでいう 配車サービス市場シェアは、サンフランシスコの配⾞サービス全体の中で、Waymo が占める⽐率のことです。

より具体的には、Uber・Lyft・Waymo のようなオンデマンド配⾞サービスの利⽤量を⺟

集団にして、その中の Waymo のシェアが何%かを⾒る指標です。YipitData は ライドシェア業界向けに、予約・利⽤件数や market share を都市別に追跡していると説明しています。

今回の⽂脈で注意が必要なのは、「サンフランシスコ市内の配⾞市場シェア」=「サンフランシスコで始まり、かつ Waymo の営業エリア内で完結する配⾞の中でのシェア」として扱われている点です。YipitData ベースの説明では、たとえば空港⾏きのように Waymo 営業エリア外を含む移動は計算から外れるため、これは「サンフランシスコ広域の全移動市場シェア」でも「⾃家⽤⾞や公共交通を含む交通全体シェア」でもありません。

「サンフランシスコの配⾞アプリ市場の中で、Waymo がどれだけ取っているか」を⽰したものになるため、「市⺠の全移動の何%か」ではありません。

ここで重要なのは、消費者が必ずしも「最先端 AI」そのものにお⾦を払っているわけではない、という点だ。利⽤者が買っているのは、より予測可能で、より気疲れが少なく、より均質な移動体験である。Waymo は Jaguar I-PACE を主⼒⾞両として展開してきており、静粛性や⾞内品質の⾯で、従来のタクシーやライドシェアとは異なる価値を出してきた。⼀⽅で、価格⾯については「すでに常に Uber や Lyft より安い」とまでは⾔えない。⽐較調査では、Waymo が割⾼なケースも確認されている。つまり現時点の競争優位は、単純な価格破壊ではなく、体験品質の標準化にある。

この変化をもう⼀段⾼い視点で⾒ると、競争の重⼼は「誰が⾞を作るか」から「誰が移動の OS を握るか」へ移り始めている。⾃動⾞産業はこれまで、⾞両性能、ブランド、販売台数、⼯場能⼒で競ってきた。しかしロボタクシー時代に⼊ると、価値の源泉は、⾞両そのものよりも、運転知能、フリート制御、配⾞アルゴリズム、保守運⽤、地図、需要予測、そして利⽤者接点へと上がっていく。⾔い換えれば、ハードウェア競争の上に、都市移動を制御するソフトウェア層が乗り、その上位レイヤーが産業全体の利益を吸い上げる構造になりつ

つある。

この観点で⾒ると、Waymo の本質は「ロボタクシー会社」にとどまらない。Waymo はトヨタと⾃動運転普及に向けた戦略的パートナーシップの枠組みに合意し、Hyundai とは IONIQ 5 に Waymo Driver を統合する複数年提携を進めている。ここで⾒えてくるのは、Waymo が⾃社ブランド⾞を⼤量販売するのではなく、“運転知能そのもの”を⾞両プラットフォームに接続する側へ拡張しようとしていることだ。まだ「ライセンス企業」に完全転換したとまでは⾔えないが、少なくとも単なる配⾞事業者ではなく、都市交通の基幹ソフトウェアを担う⽅向へ進んでいるのは確かである。

これに対し Tesla は、まったく異なる思想でこの市場に挑んでいる。Tesla の魅⼒は、⾞両、センサー構成、AI 学習、ソフトウェア更新、ユーザー体験を⼀体で持つ垂直統合にある。ただし、Tesla をめぐる議論には期待先⾏も多い。2026 年 3 ⽉時点で、Model S/X の⽣産終了が公式に確定したとは確認できず、Tesla の公式資料ではなお⽣産継続の扱いである。したがって、「Tesla はすでに⾼級⾞メーカーを捨て、完全なロボタクシー企業へ転⾝した」と断⾔するのは早い。現時点では、EV メーカーとしての事業を維持しながら、ロボタクシーと⾃動運転ソフトウェアの⽐重を⾼めている、と表現するのが正確だ。

そして第三の極が NVIDIA である。NVIDIA は⾃社で完成⾞を持たず、OEMや⾃動運転企業に対して、⾞載計算基盤、OS、開発環境、シミュレーション基盤を供給する。DRIVE Thor と DriveOS は、まさに「⾃動運転の共通計算基盤」を狙う位置づけだ。しかも NVIDIA は Omniverse や Cosmos を通じて、現実の⾛⾏データを仮想空間で拡張し、「少数の実⾛⾏から膨⼤な有効学習距離を⽣む」モデルを推進している。投稿でよく語られるような“数兆マイル”という断定は強すぎるが、少なくとも NVIDIA ⾃⾝は「数百回の⾛⾏を billions of effective miles に拡張できる」と説明しており、ここで狙っているのは⾞そのものではなく、⾃動運転開発の下部インフラの標準化だ。

この三社を並べると、構図はかなり鮮明になる。Tesla は垂直統合モデル、Waymo は運転知能+都市展開モデル、NVIDIA は⽔平分業の基盤供給モデルである。つまり、ロボタクシー市場は「どの会社の⾞が勝つか」というより、「どのアーキテクチャが産業標準になるか」の競争に近い。ここで勝者が得るのは⾞両の売上ではなく、都市交通の継続課⾦レイヤー、フリート運⽤データ、そして将来の周辺サービスを束ねる⽀配⼒である。⾃動⾞産業は今、製品産業から OS 産業へ変質しつつある。

この変化は、Uber や Lyft の戦略にもはっきり表れている。彼らはもはや「⼈間のドライバーを集める」だけでは⽣き残れないと認識している。Uber は2026 年に Uber Autonomous Solutions を⽴ち上げ、Nuro、Rivian、Wayve、Pony.aiなど複数の⾃動運転プレイヤーと連携を拡⼤している。これは、⾃社が⾃動運転 OS を独占するというより、需要、顧客接点、料⾦設計、フリート統合を担う"流通プラットフォーム”としての地位を取りにいく動きだ。旅⾏業界で Expedia が航空機を持たずに流通を押さえたように、配⾞業界でも「⾞両を持つ者」と「需要を握る者」が分離し始めている。

しかし、この競争はビジネスだけでは終わらない。⾃動運転⾞は、街を常時⾛⾏し、カメラや各種センサーで環境を認識し続ける存在である。したがってロボタクシーは、「移動⼿段」であると同時に「⼤規模センシング・ネットワーク」でもある。⽶国政府が 2025 年に、中国やロシア由来の特定ソフトウェア・ハードウェアを含む connected vehicle 関連技術を規制する最終ルールを出したのは、このためだ。これは単なる通商政策ではない。都市空間のデータが誰に収集され、どの国のソフトウェア層を通じて蓄積されるかは、安全保障そのものになった。

この⽂脈で⾒ると、ロボタクシーの競争は「タクシー業界の延⻑線」ではない。むしろ、クラウド、半導体、AI モデル、地図、通信、規制、都市データをめぐる総合戦である。⽶国圏では Waymo、Tesla、NVIDIA、Uber 連合がそれぞれ別ルートで主導権を競い、中国圏では Baidu、Pony.ai、WeRide などが独⾃の制度圏とデータ圏の中で拡⼤していく。世界市場は⼀つに収斂するというより、技術標準・データ主権・規制体制ごとに分岐した複数の圏域へ向かう可能性が⾼い。投稿で⾔うような単純な⼆分法まではまだ早いが、少なくとも「⾃動運転 OS は地政学から⾃由ではない」という時代に⼊った。

では、この先に何が起きるのか。よく語られる「1 マイル 0.2 ドル」の世界は、まだ実現済みの事実ではなく、あくまで将来のコスト仮説である。けれども、⽅向として⾒れば、移動コストが下がるほど価値は⾞両本体から離れ、ネットワーク設計、稼働率、需要平準化、都市導線、⾞内 UX、コンテンツ、広告、決済、保険、商流接続へ移っていく。⾞は“製品”から“稼働資産”へ、運転は“労働”から“ソフトウェア機能”へ、所有は“ステータス”から“⾮効率”へと、少しずつ意味が変わっていく。

サンフランシスコで起きていることを、単なる⼀都市の成功事例とは⾒てはいけない。ここで始まっているのは、「⾃動⾞産業の次の収益源は何か」という問いへの先⾏回答である。将来の勝者は、最も多くの⾞を売る企業ではなく、最も多くの移動を計算し、制御し、継続収益化できる企業になる可能性が⾼い。サンフランシスコは、その意味で、ロボタクシー市場の本番というより、製造業からモビリティ OS 産業への重⼼移動を先に⾒せている都市なのだ。

コメント